強い日本株。約1年半振りの高値水準。

5月15日の日本株は続伸しました。日経平均は先週末から238.04円(0.81%)上昇して、29,626.34円。TOPIXも先週末から18.46ポイント(0.88%)上昇して2,114.85ポイントとなりました。

日経平均は2021年11月以来、TOPIXは、2021年9月以来の高値水準といずれも1年6ヶ月〜8ヶ月ぶりの高値となっています。

日経平均、TOPIXいずれも直近1年間のチャートを見てみると、直近の力強い伸びが見て取れます。投資主体別売買状況を見てみると、海外投資家の買い越しが3月以降続いています。

インバウンド需要であったり、国内需要であったり、グッドニュースも多い一方で、校長であった製造業はコスト増による苦戦している企業も製造業に多い状況です。特に輸出企業は海外の景気動向の不透明さから、外需悪化が業績の重しになっています。

日経平均は今後節目の3万円の節目に近づくにつれて、今後の達成感での下げが発生していく可能性もあるのではないかと思います。しかしながら、このときに買いが続くのであれば、3万円を超えて2021年9月の上値の30,795円を目指していく、といったイメージです。このときに上述の外国人投資家の買いが続くかが、カギになってくるかと思います。

任天堂が減益予想を発表。待たれる次世代ハード。

任天堂が2023年3月期の決算を発表しました。

決算短信から切り出したのが上図ですが、

売上高が▲5.5%の減収

営業利益が▲14.9%

経常利益が▲10.4%

最終利益が▲9.4%

の減益となっています。

任天堂の主力コンテンツのゲーム機ニンテンドースイッチは、2023年3月期は半導体の供給の混乱によって販売数が減少しました。2022年3月期が2,306万台でしたが、2023年3月期は1,797万台と、22.1%ほど減少しました。そして、このハードの売上減がニンテンドースイッチのソフトも販売台数を減少させるといったことに繋がっているとしています。

今回の決算発表では、2024年3月の決算見通しも発表しましたが、こちらも減収減益としています。

売上高が▲9.5%の減収。

営業利益が▲10.8%、

経常利益が▲20.1%、

最終利益が▲21.4%

のそれぞれ減益見通しとしています。2023年3月期よりもさらに苦しい予想です。

発表によると、ニンテンドースイッチの販売台数はさらに1,500万台まで減少する見通しとしています。ニンテンドースイッチは発売から7年目となり、ゲームハードとしては既に寿命が近づいてきているとされていて、これがハードの販売台数の減少に繋がっているとされています。

日本経済新聞の記事(任天堂の純利益9%減、ニンテンドースイッチ減速で 23年3月期 - 日本経済新聞)によると、ピークを超えたハードの販売台数の減少スピードは急で、スイッチも同じく今後の販売台数は急減するのではと予想されています。今後の任天堂が再浮上するには、新ハードのリリースが待たれます。しかしながら、今回の発表でニンテンドースイッチの後継機について名言はありませんでした。今後この新ハードの情報次第でまた動きがありそうな銘柄です。

アメリカの債務上限問題とは?

最近話題のアメリカの債務上限問題について考えていきます。

国家運営にはお金が必要ですが、このお金の収入源(歳入)は大きくわけて2つあり、1つは税金からの収入である税収と、もう1つは国債を発行して得られる借金による調達となります。

アメリカの場合、法律によって発行できる国債の上限、つまり債務の上限額が定められています。この上限に達している場合、アメリカ議会の承認を得る必要があります。この承認が得られない、というのが債務上限問題となります。承認が得られないければ、新たな国債を発行できず、アメリカ政府としての資金繰りができなくなることになります。

なぜ、このような混乱が生じるかといえば、一つには、アメリカ合衆国大統領のジョー・バイデン氏が所属する政党および上院の多数派は民主党ですが、対してアメリカの下院は共和党が多数派となっているねじれ状態という事も言えます。

特に共和党は、「小さな政府」という考え方を基本理念としています。これは、「市場経済に任せ、政府の介入は最小限とするべき」という考え方です。この理念からすれば、歳入・歳出ともに小さくする考え方です。歳出を減らすことをこの機会に飲ませることを主張していることになります。

このまま議会承認が下りなければ、行政サービスが停止、公務員への給与支払いができない、といった問題もありますが、国債の利払いができず、デフォルトの状態となることになります。直近ではウクライナ侵攻後のロシアがデフォルトになるか?と懸念されたり、中国の恒大集団がデフォルトとなりました。

アメリカドルは世界の基軸通貨となっていますから、その信用度の低下による影響はアメリカ1国にとどまりません。世界中で行われている貿易もドルを単位に使われていますし、国家の外貨準備としてドルを用いているケースも非常に多いです。こうした中でドルの価値が揺らぐ、という状況は非常に危険で、世界経済が混乱することになります。

アメリカの民主党にしろ、共和党にしろ、最悪シナリオのデフォルトの戦犯とはなりたくないので、どこかの時点で妥協されるとは思いますが、それがいつなのか、どのような妥結となるのか、が重要になってきます。

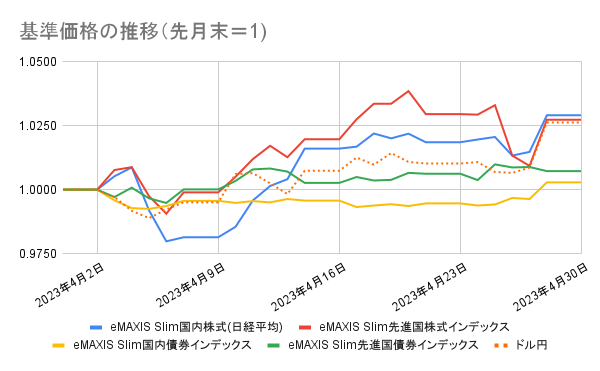

2023年4月の相場振り返り

2023年4月の相場の振り返りです。eMAXIS Slimシリーズの基準価格の推移を参考にみていきます。図は前月末の各投資信託の基準価格を1として、その推移をグラフ化したものです。参考にドル円の推移も掲載しています。

4月は回復が見られる月でした。前月に発生したシリコンバレーバンクやクレディ・スイスの経営破綻による世界的な金融不安が徐々に落ち着きを見せてきたところからのスタートでした。金融不安は徐々に後退していきます。日本ではインバウンド消費の回復も注目され、好調な出だしとなりました。

ただし、4月前半に発表されたアメリカのISM製造業指数など景況感は予想を大幅に下回った結果、景気の先行き不透明が広がり、アメリカそして日本でも株価の下押ししました。

雇用統計も減速するものの堅調であり、その後に発表された消費者物価指数では、2月は前年同月比6.0%だったところ、3月は5.0%と減速していることも確認されました。次のFOMCの5月会合での利上げが打ち止めであるということが既定路線となっていきます。これにより株式市場は回復傾向になります。

日本では投資の神様とも呼ばれるウォーレン・バフェット氏が来日し、日本の商社株を追加で取得する旨を発言しました。日本株への注目度が世界的にも高まり、日本株は回復していきました。

また、月末に近づくと注目を集めるイベントが日本でありました。4月に就任した植田日銀総裁の体制下での初の日銀金融政策決定会合です。植田総裁は想定通りではありますが、これまでの政策の据え置きを発表。一方で、今後これまでの金融政策についてレビューを行うことも発表しました。緩和政策が維持されたことを受けて円安が一段と進むこととなりました。

ファースト・リパブリック・バンクの経営破綻とFOMC。

5月1日にアメリカ、カルフォルニア州の地方銀行であるファースト・リパブリック・バンクの経営破綻が発表されました。3月にシリコンバレーバンクが経営破綻して以降、3行目となるアメリカでの銀行の経営破綻となり、資産規模としてはシリコンバレーバンクを超え、史上2番目の規模となります。JPモルガン・チェースがファースト・リパブリック・バンクを買収することもあわせて発表しています。

以前からのFRBの政策金利の引き上げにより3月にシリコンバレーバンクの経営破綻、銀行の信用力がさらに低下すると顧客の預金引き出しが加速し、ファースト・リパブリック・バンクの預金残高も急減し、資金ショートすることになりました。株価も急落し、資金調達も困難となるといったことが発生します。

この他同じくアメリカの地銀のパックウェスト・バンコープも身売りを検討しているとも報じられ、地銀の経営の先行き不安が広がっていきます。

さて、ファースト・リパブリック・バンクの経営破綻が発表された5月1日というタイミングが、5月2日、3日に開催されたアメリカ連邦公開市場委員会(FOMC)の直前ということで、その意思決定への影響も懸念されましたが、結果は0.25%の利上げとなりました。

アメリカの地銀の株価に連動するETFのiシェアーズ米国地方銀行ETFの推移をみてみます。

ファースト・リパブリック・バンクの経営破綻の発表後の5月2日に前日比▲5.79%と大きく下げることになります。FOMCの利上げ発表後にはさらに混乱し、5月4日には、一時は5月1日の終値から▲15.32%も値を下げることになります。

その後は5日には、これまで大きく下がったことからか買い戻しがされますが、本格的な戻しなのか、一時的なものかはわかりませんが、金融不安が払拭はされていませんので、未だにシリコンバレーバンク以前の推移に戻る気配はありませんね。

FOMC5月会合で0.25%利上げ。今後の追加利上げは?

5月2日、3日に開催されていたアメリカ連邦公開市場委員会(FOMC)の5月会合にて、0.25%の利上げを発表しました。これにより政策金利の誘導目標レンジは5.00%〜5.25%となりました。今回の利上げで打ち止めともされています。

2022年の3月会合で0.25%の利上げが開始される前は0.00%〜0.25%でしたが、ここから1年2ヶ月で、5.00%と急速な利上げがなされました。

利上げが開始された当時は、新型コロナウイルス禍からの経済再開と、それに伴う消費の回復があり、一方でサプライチェーンの混乱による製品不足、労働力の供給部不足もあり、消費者物価指数は上昇していきました。そこから1年経過し、消費者物価指数の上昇も収束が見られてきました。

今回のFOMC後の声明を3月会合後の声明とを比較してみます。

(3月)

委員会はインフレ率を時間とともに2%に戻すべく十分に景気抑制的な金融政策スタンスを実現するために、いくらかの追加引き締めが適切となる可能性を見込む。誘導目標レンジを今後どの程度引き上げるかを決定する上で、委員会は金融政策の累積的な引き締めや、金融政策が経済活動とインフレに与える影響の遅効性、経済や金融の情勢を考慮する。(FOMC声明:最近の動向に潜在的影響力、追加引き締めの可能性も - Bloomberg)

(5月)

インフレ率を時間とともに2%に戻すために、どの程度の追加的な政策引き締めが適切となり得るかを決定する上で、委員会は金融政策の累積的な引き締めや、金融政策が経済活動とインフレに与える影響の遅効性、経済や金融の情勢を考慮する。(FOMC声明:どの程度の引き締め適切か、累積効果など考慮して判断 - Bloomberg)

比較をしてみると、「いくらかの追加引き締めが適切となる可能性を見込む」という文言が削除されていることがわかります。つまり、3月までは追加引き締め(=今後すぐの利上げ)の可能性を肯定していましたが、今回は触れておらず今後すぐの利上げについては行わないことを明言はしていないものの、暗に示唆をしています。一方で、今後の政策を決定する上では、引き続き、これまで実施してきた利上げはインフレに影響されるのに時間がかかることも考慮していくとしています。

3月消費者物価指数の発表

3月の消費者物価指数が発表されました。

各消費者物価指数と各指数の前年同月比は以下の通りです。

「生鮮食品を除く総合指数(コア指数)」の推移を見ていくと以下の図の通りとなります。

コア指数の前年同月比は3.1%増と2月と変わらずでしたが、指数自体は前月と比べて増加しています。

電気・ガス価格激変緩和対策事業による効果もあり、光熱・水道費用が先月よりも下がった一方で、生鮮食品を除く食料が増えています。外食などの食品業界で価格転嫁が続いていることや鳥インフルエンザによる卵価格の上昇も影響をしていそうです。

また、今回の発表で2022年度の平均値も発表されました。

生鮮食品を除く総合指数(コア指数)は103.0で、前年度比3.0%上昇となりました。コア指数の前年度比が2.0%を超えて上昇したのは2014年度の2.8%上昇以来ですが、このときは消費増税があったときのものでした。

ウクライナ侵攻によるエネルギー価格の上昇や円安効果が大きい年度だったと言えます。一方で直近ではこれら要因は抑えられています。賃金上昇要因の物価上昇が続いていけば、日銀の目標に向かっていくことになります。