ガソリン価格急騰で話題となっているトリガー条項について①

このブログで何度も取り上げている原油価格について。ガソリン価格が身近なところで影響が大きく出ています。

レギュラーガソリン価格の小売価格は毎週水曜日に経済産業省資源エネルギー庁から発表されていますが、

これによると、3月9日(水)の全国平均のレギュラーガソリン価格は174.6円/リットルと、前週から1.8円値上がり。9週連続の値上がりとなっています。

さて、この様な状況下で最近話題なのがトリガー条項について調べていきたいと思います。かなり長くなってっしまったので3回に分けて更新していきます。

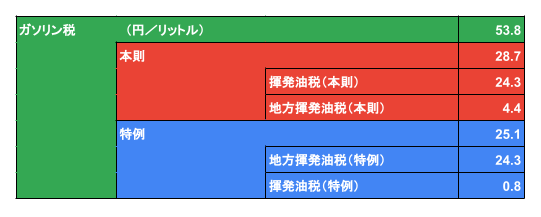

◯ガソリン税について

ガソリン税とは揮発油税、地方揮発油税の2つの税金の総称です。これらは揮発油税法と地方揮発油税法に記載されています。

揮発油税法では1キロリットルあたり24,300円(1リットルあたり24.3円)、

地方揮発油税法では1キロリットルあたり4,400円(1リットルあたり4.4円)

とされています。

さらによく「税制改正」という言葉を聞きますが、この「税制改正」は主に税金毎に制定されている法律を「特例」という形で改正していく「租税特別措置法」を改正していくことによって成り立っています。揮発油税、地方揮発油税についてもこの租税特別措置法によって特例が定めれれていて、

つまり、平成22年(2008年)4月1日以降、当分の間として、

揮発油税に1キロリットルあたり48,600円(1リットルあたり48.6円)、

地方揮発油税に1キロリットルあたり5,200円(1リットルあたり5.2円)

としていいます。

つまり当面の間、揮発油税では24.3円、地方揮発油税が0.8円がこの特別措置法により特例という形で増税されている状況になっています。まとめると次の図となります。

◯ガソリン税の経緯

さてガソリン税ですが、道路整備を目的として課せられていた税金、つまり道路整備のための特定財源でした。その税額は以前から現行だったわけではなく、道路整備の計画が見直される度、その財源を確保する目的で引き上げられてきました。1993年の租税特別措置法改正において現在の税額となりましたが、この時点においては期限が2007年度末となっており、あくまで暫定的なものという整理でした。

2008年の国会においてこの特例の延長是非が議論されましたが、期限までに延長できなかったことから結果的に2008年4月に1ヶ月だけ特例分がなかった、といったことがあります。

なお、2009年にガソリン税は一般財源化して現在にいたっています。

続きは次回の更新にて。