ジーエス・ユアサ(6674)の決算発表

車載電池のジーエス・ユアサの決算を見ていきます。車載電池というと、電気自動車EV向けのリチウムイオン電池をイメージしやすいです。ジーエス・ユアサも現在開発をおこなっていますが、主業としては鉛蓄電池の製造・販売となります。

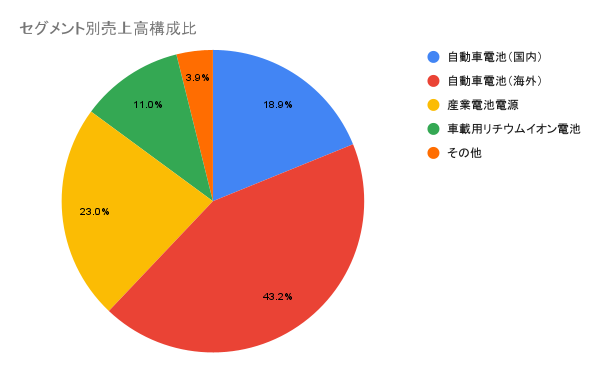

ジーエスユアサは、自動車用あるいは二輪用の蓄電池を製造販売をする自動車電池事業や、EVやpHVなどの電動車向けのリチウムイオン電池を製造する車載用リチウムイオン電池事業、そして自動車以外の、例えば非常電源といった産業電池事業といった事業を行っています。

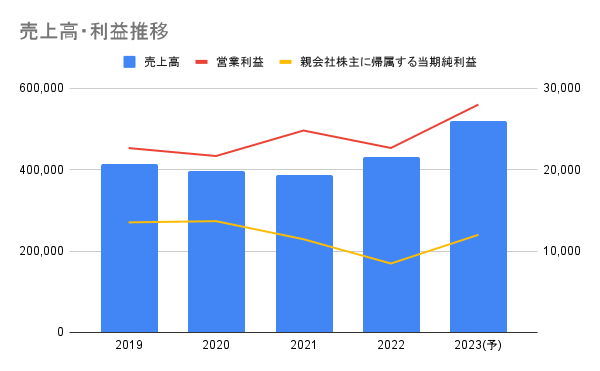

2022年3月期は売上高11.8%の増収ながら、営業利益は▲8.6%、最終利益は▲26.1%の減益となりました。

増収要因として、

主として車載用リチウムイオン電池の販売が増加している

海外の自動車電池事業における鉛電池の販売が増加した

為替の円安影響

を挙げています。一方で減益となった要因は、

主に原材料価格上昇の影響

としています。

国内において半導体不足等による新車販売台数が減少するの影響があったものの、海外特にアセアン、欧州での販売数量が増加していることで売上が増えたものの、原材料価格に加え、コンテナ不足による物流費の上昇の影響ということで利益が圧迫している様子が見て取れます。

2023年3月期については、

とした上で、

新車販売増加、ハイブリッド車用リチウムイオン電池の販売増加、トルコのInci GS Yuasa Aku Sanayi ve Ticaret Anonim Sirketi社の連結化による売上増収を見込み、経費増を見込みつつも増益を見込んでいます。

気になるトピックスとしては、

・原料となる鉛価格が高騰しているものの、販売価格の値上げを実施。

・ブルーエナジー(GSユアサとHONDAとの合弁会社)の第2工場の稼働開始。

・次世代蓄電池の開発プロジェクト

と、将来の成長性についての話題もあるのが、今後の電池産業の発展の期待できます。

一方で電動化が進んでしまうと、現在売上の大半を占めている自動車電池事業にとっては逆風ということになります。つまり、次世代に向けた転換がうまく行えるかが、ジーエスユアサの今後にとって重要なテーマとなりそうです。