ブックオフグループホールディングス(9278)の決算分析

ブックオフグループホールディングスの2022年5月期の決算についてです。

◯ブックオフグループホールディングスの事業内容

ブックオフといえば中古書籍のイメージですが、ゲームソフトやCD等、あるいはアパレル、家電商品、スポーツ用品、食器や雑貨といった販売商品は多岐にわたるリユース事業となります。

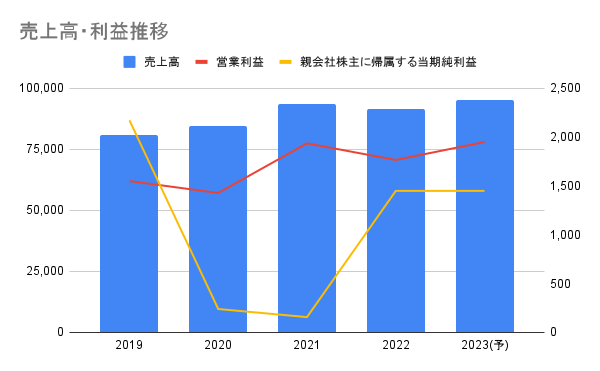

◯ブックオフグループホールディングスの業績推移

前年2021年5月期から決算期の変更を行っていて、そのため前期が14ヶ月となっています。このため前期と比べ売上高、営業利益ともに減少しています。これは仕方のない部分です。

一方で期初予想からは大きく上ブレて着地することになりました。

期初予測からの経常利益の上ブレ要因としては以下を挙ています。

・国内ブックオフ事業:トレカ・ホビーを中心に想定を上回る。

・海外事業:米国事業が好調

・IT投資費用の抑制

・時短営業協力金

国内マーケットの流れとして、ポケモンカードの人気が高まっている様で、トレーディングガード市場が拡大をしている様です。この影響により中古市場も活性化し、ブックオフグループホールディングスにとって追い風となっている様です。この追い風を利用して、対戦用スペースを設置するなどの取り組みを行っているとのことです。

2023年5月期については売上高が3.8%の増収、営業利益が10.4%の増益としているものの、時短営業協力金が剥落することで、経常利益や最終利益はほぼ前期並みとしています。

今後の成長事業であるプレミアムサービス事業、海外事業への成長投資を加速する。また、現在ブックオフグループホールディングスではITの投資も積極的に行っていて、向こう1~2年間は収益押し下げ要因となるとしています。ECサイト、店舗POS、公式スマホアプリといったものが、2023年5月期、2024年5月期に見込まれています。

◯ブックオフグループホールディングスの株価推移

今回の決算を受けて、7月12日の株価は前日比4.04%減となりました。この比は日本市場全体的に下がっていましたが、より大きく下がった形になります。

やはり経常利益が微減することが嫌気されたのだと思います。

なお、4月に大きく下げていますが、こちらは自己株式処分および第三者割当により資金調達をしたことによる嫌気されたことによります。それまで1200円程度だったところ、1000円程度まで売り込まれています。

しかし、成長資金の調達を行い、成長投資として使うことから、それまで持っていた人にとっては辛いですが、これから参入する点には悪くないものになります。

ただし、ブックオフには今後の成長に少し気になる点があります。

ブックオフグループの商品の仕入れは、そのほとんどが一般顧客からの買い取りとのことですが、メルカリなどのフリマアプリなどのサービスが主流になってくると、ブックオフが仕入れることができなくなり、在庫がなくなるといったことになります。

商品を実際に見ることができるなどのメリットをいかせるでしょうか。