レーザーテック(6920)の決算分析

世界的な半導体不足が発生していますが、今回取り上げるレーザーテックは半導体製造における検査・測定を行っている装置を製造している企業です。

半導体自体が非常に小さな精密機械ですが、その制作過程におけるマイクロメートルからナノメートルといったスケールの欠陥を光応用技術をつかって検出する装置となります。

上述の通り最近は半導体不足が取り沙汰されていますが、半導体メーカーも新たな工場を建設し供給量を増やそうとする動きがありますが、その様な設備投資先ということになります。

レーザーテック自身の工場は最小限にして、研究開発に専念。ほとんどの製造は委託するファブライト戦略を採っています。

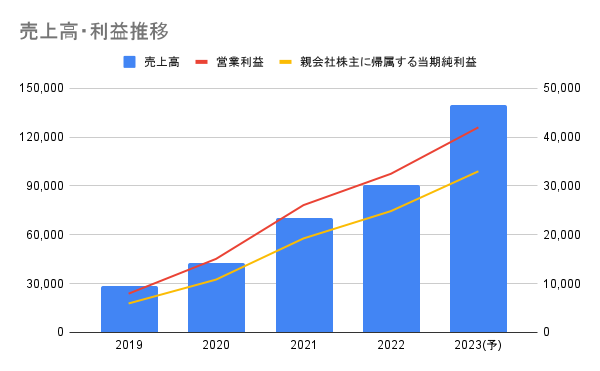

◯レーザーテックの業績推移

レーザーテックの業績推移を見るととてもつない成長力を見せていることがわかるかと思います。直近2022年6月期においては前期から売上高が28.7%増収、営業利益も24.6%増益となっています。

当社グループの主要販売先である半導体業界では、5G(第5世代移動通信システム)のスマートフォンをはじめとする通信機器のほか、リモートワーク及びオンライン会議などクラウドサービスの拡がりによるデータセンター向けの半導体需要が引き続き堅調に推移しました。特に最先端の半導体に対する需要が強く、ロジック・メモリデバイスメーカーは中長期的な視点から投資計画を策定し、EUV(極端紫外線)リソグラフィを用いた半導体製造能力の増強、並びに微細化を進めた次世代半導体とその製造工程の開発が積極的に行われました。

ということで半導体への需要が非常に高く、メーカーの設備投資に繋がっていることがわかります。時期についてもこのトレンドは続くことを予想していて、売上高54.9%、営業利益29.3%とさらにとんでもない成長を遂げるとしています。

絶好調なのがよくわかるのが受注高、受注残高が大きく積み上がっていて、前期比2.9倍となっています。

◯レーザーテックの株価推移

半導体関連企業全体に言えることなのですが、2022年に入り株価は大きく下がっていました。そもそも新型コロナウイルス発生以降、リモートワークの増加などIT化が急激に進んだこともあり、半導体メーカーの株式の人気が高くなり、株価は急上昇しました。

(下図が過去5年の株価推移です)

割安性を示す予想PERは一般的には15倍が標準で、それより低いと割安であるという様にいわれますが、レーザーテックはこの5年間の中で最大150倍まで膨れ上がったとされています。それだけにいくら好業績とはいえ、上がり過ぎではないか、という調整もあったと思います。

今回、決算発表前は80倍ほどでしたが、次年度の当期利益の予想が膨らんだことで、50倍付近まで下がってきました。レーザーテックのこれまでの予想PERの推移からみれば非常に割安になったことになります。